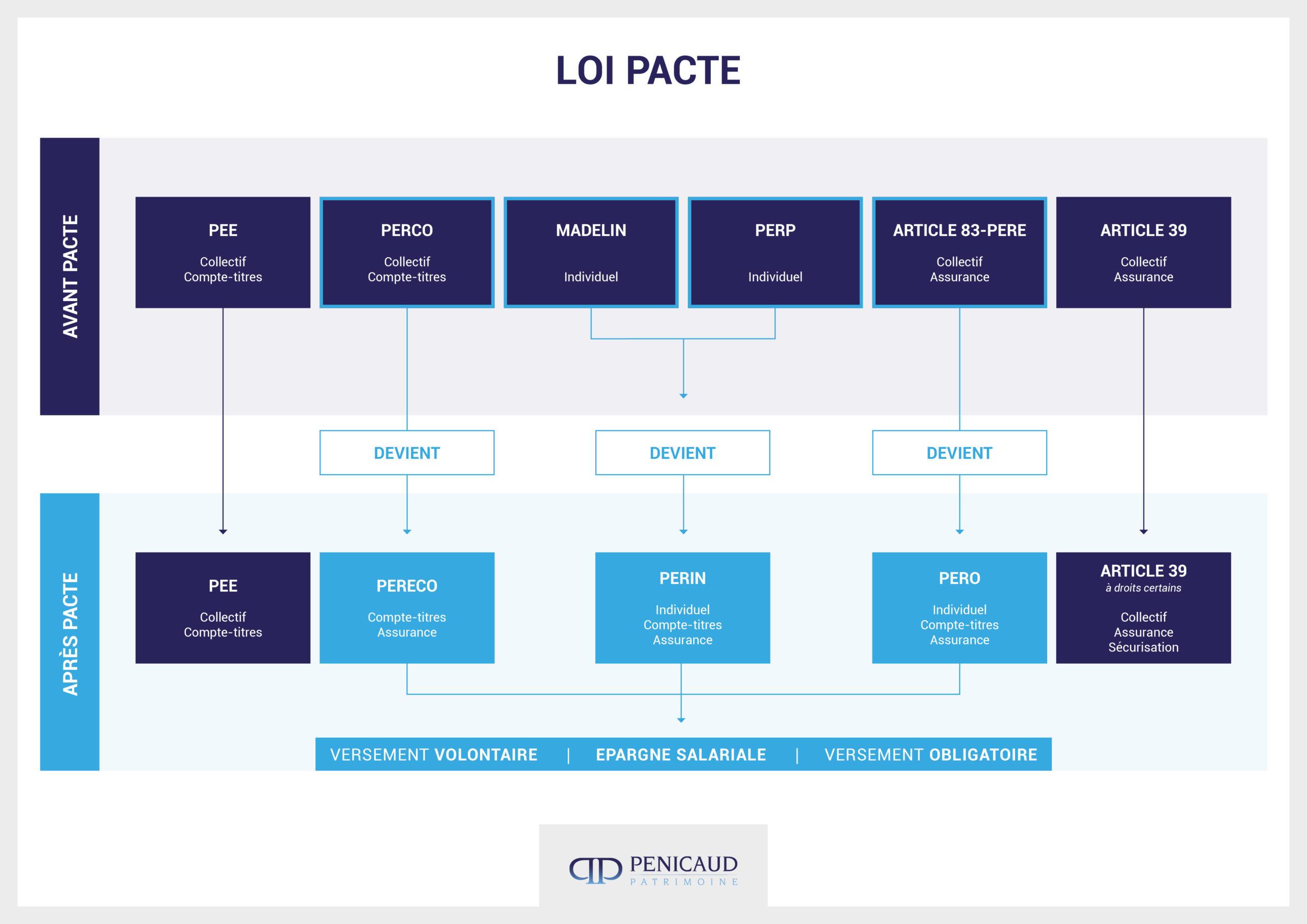

Loi PACTE : Plan Epargne Retraite Entreprise et Prévoyance

ACCUEIL | PROFESSIONNELS | RETRAITE, ÉPARGNE ET PRÉVOYANCE

LA LOI PACTE : UNE PLURALITÉ DE SOLUTIONS POUR VOTRE AVENIR ET POUR CELUI DE L’ENTREPRISE

La loi Pacte a pour objectif de favoriser et de sécuriser les travailleurs non salariés « TNS ».

Se constituer une retraite complémentaire :

Les régimes de retraites spécifiques et obligatoires ne sont pas forcément connus des TNS lui eux-mêmes.

Chez Pénicaud Patrimoine, nous sommes en mesure de vous expliquer votre régime de retraite et de calculer, après une étude approfondi, le niveau de retraite obtenu.

Nous sommes également capables de vous calculer le placement complémentaire à mettre en place pour obtenir votre niveau de retraite souhaité tout en bénéficiant d’une fiscalité intéressante.

Prenez rendez-vous avec nos équipes de gestion du patrimoine basées sur Orléans, Saran et Fontainebleau, pour bénéficier des conseils financiers qui vous correspondent.

LA LOI PACTE ET LES NOUVEAUX PEE – PERECO

Fortement incité par l’État (suppression du forfait social pour les entreprises de moins de 50 salariés en 2019), le PEE-PERCO est un formidable outil de motivation et de partage du profit dans l’entreprise. Ce dernier découle directement de la loi Pacte.

Il ouvre la possibilité à l’entreprise de proposer à ses salariés (cadres et non cadres) ainsi qu’au dirigeant, de se constituer une épargne à moyen et long terme dans d’excellentes conditions sociales et fiscales.

Cependant, la mise en place d’une PEE-PERCO doit être soigneusement préparée pour être efficace et utile, sans risque de requalification en salaires.

- Déterminer les options d’abondement du PEE – PERCO

- Anticiper les impacts sur la trésorerie de l’entreprise

- Mettre en œuvre des accords de participation ou d’intéressement

- Informer les salariés et/ou les représentants du personnel.

- Souscrire et mettre en œuvre le PEE-PERCO

- Conseil en allocation sur le plan.

- Le cas échéant : étudier PEE-PERCO déjà en place et le comparer à la concurrence.

Le cabinet Penicaud Patrimoine propose d’accompagner le chef d’entreprise dans l’étude et la mise en œuvre du PEE-PERCO.

Tout ceci est réalisé en étroite collaboration avec votre expert-comptable.

CONTRAT IFC INDEMNITÉS DE FIN DE CARRIERE

En tant que chef d’entreprise, vous êtes soumis aux obligations légales du Code du travail et des Conventions Collectives qui font obligation aux employeurs, de verser des indemnités aux salariés faisant valoir leurs droits à la retraite.

Afin de répondre à cette disposition, vous pouvez constituer un fonds collectif destiné à financer les indemnités de fin de carrière de vos salariés. Or, en cas de provisionnement interne, le passif social constitué par votre entreprise est alimenté par des sommes qui ne font pas partie des charges déductibles.

Vous cherchez donc une solution qui vous permette d’alimenter ce fonds d’indemnités de fin de carrière, tout en déduisant son financement du résultat de votre entreprise.

Les avantages : un contrat avantageux pour financer les indemnités de départ à la retraite de vos salariés, en bénéficiant d’avantages fiscaux et sous réserve du respect de certaines conditions.

En fonction de l’horizon prévisible de placement du fonds collectif, vous sélectionnez la stratégie de gestion la mieux adaptée en vous appuyant sur les conseils du cabinet Penicaud Patrimoine, dont les bureaux se situent à Orléans, Saran et Fontainebleau.

MUTUELLE SANTE ET PRÉVOYANCE COLLECTIVE

Aujourd’hui, toutes les entreprises sont tenues de faire souscrire auprès des salariés une complémentaire santé, voir même selon l’activité une prévoyance collective obligatoire !

Le cabinet est en mesure de vous guider et de vous conseiller.

Le sujet des retraites est aujourd’hui un sujet majeur d’inquiétude de la part des français. Il est de plus en plus évident qu’il devient nécessaire pour les travailleurs non-salariés (TNS) de se constituer une retraite supplémentaire, afin de compléter les rentes versées par les régimes obligatoires.

Face à cette nécessité, il est cependant difficile de savoir quelle solution choisir et quel contrat souscrire. En effet, si la loi Pacte institue un contrat retraite unique, le PER, il n’a jamais été aussi important de bénéficier de bons conseils pour allouer ses versements annuels de la meilleure des manières.

Par ailleurs, une bonne stratégie retraite doit être holistique et prendre en compte la situation globale du chef d’entreprise.

Le cabinet Penicaud Patrimoine propose d’accompagner ses clients dirigeants d’entreprise dans la préparation de leur retraite grâce à une analyse personnalisée de leur situation.

Afin de fidéliser une catégorie de salariés (collège cadre) ou l’ensemble du personnel, tout en répondant à leurs préoccupations de retraite, ce contrat d’assurance-vie collectif permet aux entreprises de constituer pour les bénéficiaires désignés un fond collectif de réserve pour faire face à ses engagements.

Ce dernier permettra à toute personne partant à la retraite dans l’entreprise de toucher une rente en complément de sa retraite versée par les régimes obligatoires.

Ces contrats sont qualifiés de contrat à prestations définies : les prestations sont déterminées au départ par décision unilatérale du chef d’entreprise. L’entreprise s’engage à une obligation de résultat quant aux prestations qu’elle se doit de verser aux salariés visés à l’égard du règlement de l’entreprise.

Cette solution, outre à répondre à l’objectif d’améliorer la politique sociale de nos entreprises, bénéficie d’avantages fiscaux et sociaux importants. Notre cabinet se tient à votre disposition pour vous expliquer l’intérêt, les impacts de mettre en place une telle solution grâce encore à des outils d’études et d’analyses puissants.

Aujourd’hui, toutes les entreprises sont tenues de faire souscrire auprès des salariés une complémentaire santé, voir même selon l’activité une prévoyance collective obligatoire !

Le cabinet est en mesure de vous guider et de vous conseiller.

Afin de motiver une catégorie de salariés (collège cadre) ou l’ensemble du personnel, tout en répondant à leurs préoccupations de retraite, ce contrat d’assurance-vie collectif permet aux entreprises de constituer pour les bénéficiaires désignés un fond individuel de réserve.

Ce dernier permettra à toute personne partant à la retraite de toucher une rente en complément de sa retraite versée par les régimes obligatoires.

Ces contrats sont qualifiés de contrat à cotisations définies : c’est–à-dire que l’entreprise détermine librement le taux de cotisation qui peut être soit un pourcentage du salaire, soit un pourcentage d’une tranche de la rémunération du salarié (TRA, TRB, TRC).

L’adhésion est obligatoire soit pour la catégorie de salariés déterminée, soit pour l’ensemble du personnel conformément au règlement de l’entreprise mis en place par décision unilatérale de l’employeur.

A la différence de l’article 39 (Retraite Chapeau), la condition d’être présent dans l’entreprise au moment de la retraite n’est pas obligatoire. Les versements acquis restent acquis pour le salarié dès lors qu’ils ont été versés par l’entreprise.

Cette solution, outre à répondre à l’objectif d’améliorer la politique sociale de nos entreprises, bénéficie d’avantages fiscaux et sociaux importants. Bien utilisés, ces contrats peuvent se révéler plus avantageux qu’une augmentation de salaire, aussi bien pour le salarié que pour l’entreprise elle-même.

Notre cabinet se tient à votre disposition pour vous expliquer les intérêts et les impacts de mettre en place une telle solution

Depuis plusieurs années la rémunération de l’épargne est très faible et est principalement placée sous forme de CAT .

Grâce à une veille très attentive que notre cabinet assure sur l’ensemble des produits financiers adaptés aux besoins des entreprises, nous sommes en mesure de vous apporter des conseils sur les meilleurs placements.

PRENDRE RENDEZ-VOUS AVEC NOS ÉQUIPES

Vous souhaitez avoir une analyse sur votre situation, une information sur une démarche ou tout simplement faire une demande de rendez-vous pour effectuer un bilan ? Contactez nos équipes !

DIVERSIFIER VOTRE EPARGNE GRÂCE A DES PLACEMENTS ATTRAYANTS

Vous pouvez capitaliser dans des domaines très variés comme le vin, la forêt ou le contrat de capitalisation.

OPTIMISATION FISCALE ET TRANSMISSION D’ENTREPRISE

Valorisez votre patrimoine par une optimisation fiscale.

INVESTIR DANS L’IMMOBILIER

Vous pouvez profiter d’un véritable arsenal d’avantages fiscaux pour investir dans la pierre en toute efficacité.